Negli ultimi anni la Bulgaria ha raccolto le attenzioni da parte di investitori europei ed extraeuropee.

Attualmente la Bulgaria, secondo le indicazioni delle maggiori organizzazioni internazionali, rappresenta la migliore scelta strategica per investire nell’area dei Balcani.

Le ultime pubblicazioni del World Economic Forum per l’anno 2016 la posizionano al 38^ posto su scala Mondiale.

Forte dell’esperienza maturata nella precedente programmazione economica, per i Fondi Europei 2014-2020, alcuni già operativi, e’ stato previsto un forte assorbimento dei stanziamenti europei per la Bulgaria nell’ordine del 90/95%, ciò conferma le potenzialità e l’efficienza del sistema economico.

La Bulgaria ha un’economia fortemente diversificata, nella quale i settori tradizionali sono rappresentati dai servizi, che hanno una incidenza pari a oltre 60%, seguito dal settore industriale, che rappresenta circa il 20% del PIL e dall’agricoltura.

Il settore del terziario è senza alcun dubbio il comparto economico che in Bulgaria ha avuto la maggiore crescita economica negli ultimi anni.

Non sono meno interessanti i comparti economici legati al Turismo, grazie alla possibilità offerta dal territorio Bulgaro di spaziare dal turismo invernale, nelle diverse località sciistiche, a quello estivo, nelle località di mare che si affacciano sul Mar Nero; inoltre, il turismo termale è quello enogastromico sono molto apprezzati dai turisti. Sono presenti numerose riserve di caccia per gli amanti della disciplina.

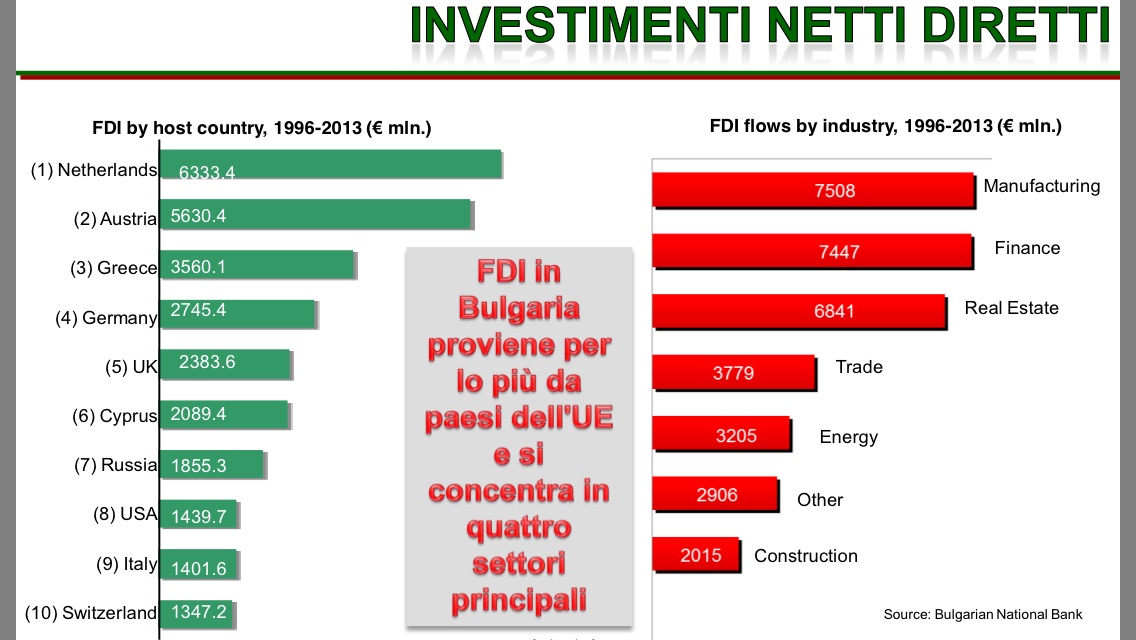

Anche il settore immobiliare e’ in costante crescita, dopo la fine della bolla speculativa immobiliare del 2009, le vendite sono in costante crescita ed i prezzi degli immobili hanno ripreso a correre. Molti investitori europei ed extracomunitari hanno realizzato e programmato importanti investimenti nel settore immobiliare. Inoltre è utile ricordare che la legge sugli investimenti esteri tutela in modo rafforzato l’investitore estero contro l’espropriazione dei terreni per pubblica utilità, infatti, il primo meccanismo di protezione aggiuntiva concessa agli investitori stranieri si basa sul fatto che l’espropriazione possa aver luogo solo in via eccezionale a causa di imprescindibili esigenze statali che non potrebbero essere soddisfatte altrimenti. I beni immobili di proprietà di soggetti stranieri non possono essere espropriati per esigenze di natura comunale.

Per queste ragioni e per altre motivazioni di carattere economico e finanziario il Paese ha evidenziato una elevata propensione ad attrarre gli investimenti stranieri.

L’Italia è un partner commerciale forte per la Bulgaria grazie agli interessanti interscambi economici che consentono di posizionare l’Italia, per la Bulgaria, al quarto posto in ordine agli investimenti esteri.

Le imprese italiane operano sia indirettamente mediante operazioni di acquisto o di vendite oppure, sempre più spesso, mediante la costituzione di società di diritto bulgaro.

La fornitura di prodotti, impianti, tecnologie, servizi ed esecuzione di opere finanziate dai fondi europei (opere strutturali quali ferrovie e autostrade) sono tra le operazioni economiche più frequenti.

La Bulgaria è uno dei paesi firmatari del sistema di trattati bilaterali sulla promozione e reciproca protezione degli investimenti esteri. Tale sistema prevede, in aggiunta al regime di trattamento nazionale, lo status di nazione privilegiata per l’investimento realizzato da entità e persone fisiche di uno dei paesi contraenti sul territorio dell’altro paese contraente. In particolare vige il principio di priorità dei trattati internazionali, infatti, nell’ipotesi in cui i trattati internazionali sottoscritti dalla Bulgaria forniscano termini e condizioni più vantaggiosi per l’investimento estero, tali norme avranno la priorità rispetto a quelle locali. Questo principio guida è esplicitato nei trattati per la protezione degli investimenti esteri e in particolare negli accordi di rinuncia alle norme relative alla doppia tassazione. I trattati internazionali sulla reciproca protezione degli investimenti esteri si basano sempre su un concetto più ampio di investimenti diretti esteri (C.d. IDE o, in inglese, FDI) e l’applicazione di tale concetto deve essere prioritaria rispetto alla legislazione bulgara.

L’investitore straniero, in particolare Italiano, secondo la legislazione Bulgara vigente può: – costituire un’impresa mista con un operatore locale Bulgaro trovando una partnership locale; – costituire una filiale Italiana in Bulgaria per essere maggiormente presente sul mercato; – costituire una nuova società di diritto Bulgaro; – acquisire la proprietà di un’impresa Bulgara gia’ esistente ovvero attraverso la partecipazione al processo di privatizzazione.

La Bulgaria si è dotata di una specifica regolamentazione del settore degli investimenti, in modo da creare un clima particolarmente favorevole agli investimenti provenienti dall’estero compatibilmente con l’apertura al mercato avvenuta solo in seguito alla caduta del regime sovietico.

Nel 2004 la Bulgaria al fine di accelerare il processo di adesione all’Unione Europea e nel tentativo di recuperare il forte divario economico con gli altri paesi dell’Unione ha introdotto la nuova Legge sugli Incentivi per gli Investimenti Esteri in modo da creare un clima attraente per gli investitori esteri in Bulgaria.

La Costituzione bulgara riconosce agli investitori esteri pari dignità rispetto agli imprenditori Bulgari e ne garantisce i diritti in conformità alla legge.

in particolare l’ordine entro Bulgaro non prevede alcuna limitazione alla partecipazione del capitale straniero ne alcuna forma d’autorizzazione specifica, se non per investimenti in settori considerati sensibili quali: produzione ed esportazione di armi, munizioni e attrezzature militari; servizi bancari e finanziari; esplorazione, sfruttamento e sviluppo delle risorse naturali; acquisizione di proprietà in particolari aree o zone del Paese. Solo in questi settori l’autorizzazione è rilasciata dal Consiglio dei Ministri, ad eccezione di quello bancario, ove l’istituzione competente è la Banca Nazionale Bulgara (BNB).

Le attività svolte da Stranieri sul territorio della Bulgaria è soggetto a registrazione presso l’ufficio locale di tassazione; l’ufficio locale per l’assistenza sociale nel caso in cui gli investitori esteri siano anche datori di lavoro e l’istituto statistico nazionale.

La legge Bulgara, inoltre, riconosce la protezione degli investimenti contro l’esproprio o la nazionalizzazione (se non per motivi di interesse nazionale e previo adeguato risarcimento) e la possibilità di trasferire liberamente profitti e capitali fuori dal paese.

Inoltre, la legge sugli investimenti garantisce particolari agevolazioni. Ovviamente per ottenere le agevolazioni per gli investimenti esteri l’investimento deve essere: relativo all’acquisizione di specifici assetaziendali con lo scopo di creare, aumentare o ammodernare la produzione esistente di merci e/o servizi; devono essere creati nuovi posti di lavoro; il progetto deve essere realizzato entro 3 anni.

Sono inoltre previsti, in aree ad alto tasso di disoccupazione, programmi e misure per l’impiego nel mercato del lavoro in Bulgaria di giovani e di appartenenti a gruppi sociali deboli. In tal caso, l’Agenzia per l’Impiego può coprire le spese relative ai salari e agli altri oneri per la durata del contratto di lavoro di ogni persona impiegata (ma non per più di 12 mesi). Sono altresì previste agevolazioni fiscali per investimenti in regioni ad alta disoccupazione incluse nella lista approvata dal Ministero delle finanze.

Ogni agevolazione è soggetta ad alcuni adempimenti e notificazioni ex ante e ex post. Quando il valore delle esenzioni e degli aiuti statali per lo sviluppo regionale eccede i 75 milioni di BGN Leva (circa 37,5 mln di euro) è necessaria un’autorizzazione da parte della Commissione per la Protezione della Concorrenza.

Quando l’ammontare degli aiuti e dei sussidi da parte dello Stato (escluse le agevolazioni fiscali) non è superiore a 200.000 Leva (circa 100.000 Euro) in un periodo di 3 anni, le agevolazioni fiscali possono essere utilizzate in condizioni più favorevoli.

LLe società che svolgono attività manifatturiere e che decidono di investire nelle regioni ad alta disoccupazione (generalmente superiore al 35%) hanno diritto alla totale esenzione della tassa sul reddito di impresa (pari al 10%) se ricoprono le seguenti caratteristiche: – tutti i luoghi di produzione, uffici e o altri siti riconducibili al soggetto fiscale devono essere localizzati nella relativa regione; – tutti gli assets del soggetto fiscale devono essere localizzati nella relativa regione, ad esclusione di denaro contante in conti bancari e investimenti in aziende associate o filiali; – il contribuente non deve avere arretrati o debiti relativi a tasse o oneri sociali in riferimento all’anno per il quale chiede l’esenzione.

L’ammontare di credito fiscale pari al 10% degli utili (considerata la Flat Tax vigente in Bulgaria) per ogni anno deve essere investito nelle attività manifatturiere entro 3 anni dalla fine dell’anno per cui è richiesta l’esenzione.

Tutte le agevolazioni possono essere utilizzate per un massimo di 5 anni consecutivi, esclusivamente se vengono rispettate le condizioni in ogni singolo anno.

E’ inoltre previsto un regime preferenziale dell’IVA per le importazioni di beni necessari alla realizzazione di un progetto di investimento. Infatti, investitori con partita IVA bulgara hanno il diritto di importare beni che verranno utilizzati in tali progetti, senza pagare l’IVA relativa all’importazione di tali beni. Inoltre, tali investitori hanno diritto ad essere rimborsati dell’IVA pagata su acquisti locali, entro 10 giorni dalla presentazione della domanda di rimborso, a condizione che almeno l’80% degli importi IVA mensili siano pagati attraverso un apposito conto per l’IVA.

Per beneficiare di questo regime speciale, l’investitore deve ottenere anticipatamente la autorizzazione dal Ministero delle Finanze sulla base delle seguenti condizioni:

•il volume dell’investimento deve essere almeno di 10 mln di BGN Leva (5 mln di euro) in un periodo non più lungo di 2 anni; •il periodo di completamento del progetto non deve essere superiore a due anni; •il progetto deve risultare nella creazione di almeno 50 posti di lavoro; •il progetto deve essere eleggibile per gli aiuti statali per lo sviluppo regionale; •l’investitore deve dimostrare la capacità di finanziare il progetto.

Un ulteriore elemento di protezione per gli investitori stranieri è rappresentato dal fatto che la legge richiede un risarcimento sotto forma di un’altra proprietà immobiliare ubicata nella stessa zona, o in un’altra zona previo consenso da parte dell’investitore straniero, oppure in contanti qualora l’investitore straniero opti per questa soluzione. Il compenso equivale al prezzo di mercato dell’immobile il giorno dell’espropriazione.

Tra l’Italia e la Bulgaria è operativo dal 10 Giugno 1991 il trattato internazionale contro le doppie imposizioni, basato sui vecchi modelli predisposti e riconosciuti dall’OCSE, al fine di evitare le doppie imposizioni sul reddito e sul patrimonio.

Le disposizioni del trattato vigente prevalgono sulle norme interne anche di carattere tributario.

Per quanto riguarda il diritto societario bulgaro questo è disciplinato dalla Legge commerciale, entrata in vigore il 1° luglio 1991. Le principali tipologie di società disciplinate dalla legge sono rappresentate dalle società per azioni, società a responsabilità limitata, società in accomandita semplice, società in nome collettivo.

La società per azioni e la società a responsabilità limitata sono dotate di personalità giuridica e, inoltre, indipendentemente dalla nazionalità dei loro soci, ogni società costituita in base alla legge nazionale bulgara viene considerata come una società bulgara, o comunque viene definita società di diritto bulgaro. La legge prevede delle norme comuni (indipendenti dalla tipologia di società) per la formazione dell’atto costitutivo, chiamato anche contratto sociale, della società, il quale deve contenere gli elementi considerati essenziali, quali il nome e la sede legale della società costituenda, il suo scopo, i riferimenti degli azionisti e dei soci, l’ammontare dei conferimenti in natura e denaro (per le società in accomandita semplice e le società in nome collettivo), l’ammontare del capitale sociale (per le società per azioni e le società a responsabilità limitata). La legge bulgara prevede che la società possa essere considerata come legalmente costituita soltanto dopo che sia stata registrata presso il Registro Imprese del distretto locale competente dove ha sede la società. I cambiamenti all’interno della società stessa per i quali la legge impone che siano trascritti devono essere notificati al Registro delle Imprese entro sette giorni dal verificarsi degli stessi.

Attualmente il Registro Imprese è tenuto presso l’Agenzia delle Iscrizioni, che ha sostituito il Registro delle Imprese tenuto dai Tribunali distrettuali territorialmente competenti secondo la sede della società. Il nuovo Registro Imprese (vigente dal 2008) è costituito a livello nazionale. Il Registro Imprese consente l’accesso libero sul sito istituzionale dove possono essere reperite tutte le informazioni sulle società di diritto Bulgare regolarmente registrate. Il registro delle imprese è raggiungibile al sito www.brra.bg ed è tradotto anche in lingua inglese.

Grazie alle riforme del diritto commerciale la forma societaria più utilizzata in Bulgaria è la società a responsabilità limitata; i soci di una società a responsabilità limitata di diritto Bulgaro sono responsabili esclusivamente per le quote di capitale versate da ognuno di essi ed ha una autonomia patrimoniale perfetta con il quale risponde delle obbligazioni sociali. il capitale sociale minimo equivale al corrispettivo di circa 1 € e non ci sono limiti ai conferimenti nel capitale sociale, le società possono anche essere costituite da un solo socio, almeno il 70% del capitale deve essere sottoscritto all’atto della costituzione e versato, prima di procedere alla registrazione della società medesima presso il Registro Imprese; il trasferimento delle quote da un socio all’altro non incontra nessuna restrizione. Le società di diritto Bulgaro possono operare all’interno e fuori l’Unione Europea. Le società a responsabilità limitata di diritto bulgaro sono soggette all’imposta sui redditi delle società. In particolare, i redditi sono tassati in capo alla società, mentre gli utili che vengono distribuiti sono tassati anche all’atto della distribuzione ai soci, l’aliquota standard che grava sui redditi delle società è del 10% (Flat Tax, il fisco Bulgaro non distingue tra società residente e società non residente, infatti, fini fiscali, una società non residente è trattata al pari di una società residente se è stata registrata secondo le disposizioni della legge nazionale bulgara. Non sono previsti acconti sulla tassazione relativa ad anni successivi a quello precedente. Il sistema fiscale Bulgaro e ‘ neutrale nei confronti delle società di comodo e non esiste una tassazione minma basata sui studi di settore. Le società fiscalmente residenti nel paese sono soggetti d’imposta per tutto l’ammontare del reddito, indipendentemente da dove sia stato prodotto secondo i principi internazionali generalmente riconosciuti. la Bulgaria si è dotata di trattati internazionali contro le doppie imposizioni con le più importanti economie mondiali. Per quanto riguarda, invece, le imposte indirette, occorre ricordare che la disciplina fiscale che regola l’imposta sul valore aggiunto presenta caratteristiche simili ai sistemi degli altri paesi europei. L’aliquota standard IVA standard è pari al 20% del valore della transazione, che comprende tutte le spese, imposte, sussidi e interessi che concorrono a formare la base imponibile. Solo per i servizi turistici alberghieri l’aliquota e’ del 9%. Devono registrare la partita iva tutti i soggetti (persone fisiche e persone giuridiche) che nell’anno precedente abbiano realizzato un volume di affari imponibile superiore a 50.000 BGN (corrispondente a circa 25.000 euro) così come devono registrarsi i soggetti non residenti nel Paese quando svolgono in Bulgaria un’attività economica indipendente che soddisfi tutti i requisiti fissati dalla legge. Anche le filiali di società estere sono tenute a registrarsi ai fini IVA nel paese. In tal caso, però, esse possono procedere alla registrazione diretta, senza cioè la necessità di nominare un rappresentante fiscale.

La dichiarazione IVA avviene con cadenza mensile ed è efficiente il sistema di rimborso dell’iva intracomunitaria. Le società per fatturare in esenzione di iva per le cessioni intracomunitarie devono essere registrate ai fini IVA.

Investire in società in Bulgaria – aprire, costituire, gestire, amministrare, informazioni sulle società, sui vantaggi e sulla fiscalità delle società Bulgare, partita iva bulgara

Investire in immobili in Bulgaria, comprare casa in Bulgaria, acquisto Investire in immobili in Bulgaria, comprare casa in Bulgaria, acquisto immobili in Bulgaria, casa in Bulgaria, investimenti immobiliari in Bulgaria, Investire in società in Bulgaria – aprire, costituire, gestire, amministrare, informazioni sulle società, sui vantaggi e sulla fiscalità delle società Bulgare, partita iva bulgara, investistire in bulgaria, società bulgara, diritto bulgaro, srl bulgara, srl in bulgaria, tassazione in bulgaria, investire in bulgaria, fondi comunitari in bulgaria, immobili in bulgaria, investire nel mercato immobiliare, bulgaria, costituire società in bulgaria, amministrare società bulgara in Bulgaria, casa in Bulgaria, investimenti immobiliari in Bulgaria, Investire in società in Bulgaria – aprire, costituire, gestire, amministrare, informazioni sulle società, sui vantaggi e sulla fiscalità delle società Bulgare, partita iva bulgara, investistire in bulgaria, società bulgara, diritto bulgaro, srl bulgara, srl in bulgaria, tassazione in bulgaria, investire in bulgaria, fondi comunitari in bulgaria, immobili in bulgaria, investire nel mercato immobiliare, bulgaria, costituire società in bulgaria, amministrare società bulgara

Inglese

Inglese Bulgaro

Bulgaro Italiano

Italiano